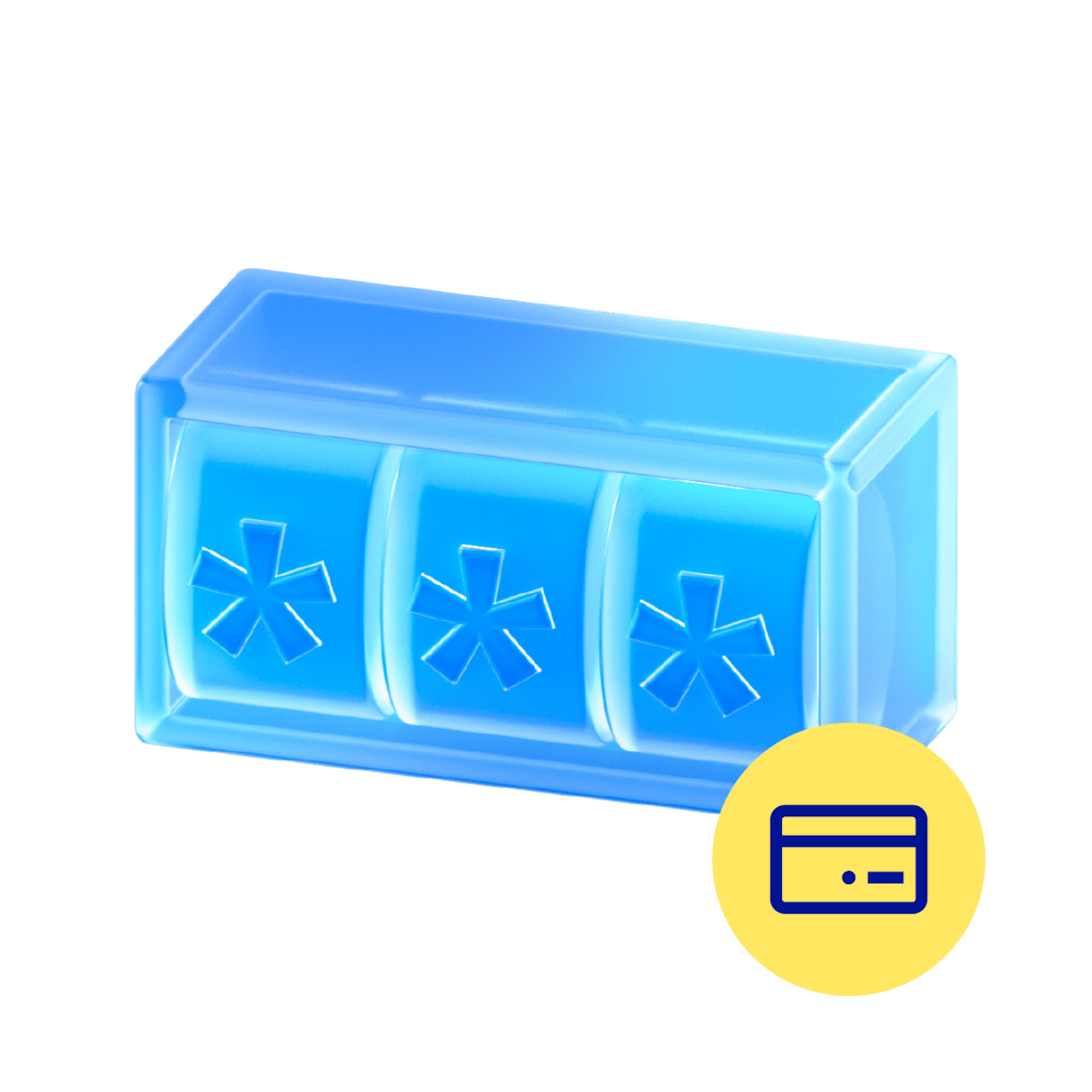

¿Cómo activar la clave de tu tarjeta desde la app BBVA?

Si tienes una tarjeta de crédito o débito BBVA nueva, activarla y establecer tu clave es muy fácil gracias a nuestra app. Este proceso asegura que tu tarjeta quede lista para usarse sin necesidad de acudir a una oficina.

Sigue los pasos para activar la clave desde la App BBVA:

-

1.Abre la app BBVA e ingresa con tu usuario y contraseña.

-

2.Selecciona la tarjeta débito o crédito que deseas configurar.

-

3.Haz clic en la opción "Activar clave".

-

4.Define tu clave de 4 dígitos siguiendo las instrucciones.

Seguridad en tus compras:

En BBVA, entendemos que tu tranquilidad es lo más importante. Por eso, hemos incorporado funcionalidades innovadoras en nuestras tarjetas para garantizar la máxima seguridad en todas tus transacciones.

Es importante que nunca entregues tus claves a otras personas ni las escribas en lugares donde puedan encontrarse fácilmente.

Características principales:

Clave desde la app:

Activa y cambia las claves de tus tarjetas de manera digital y segura, sin necesidad de ir a una oficina.

Encendido y apagado de tarjeta:

Puedes apagar o encender tu tarjeta con un clic desde la App, en caso de que no la encuentres.

CVV dinámico:

Este código de seguridad cambia cada 5 minutos en tus tarjetas débito o crédito, reduciendo riesgos en compras en línea y solo tu lo puedes ver desde la App BBVA.

Diseño sin números:

Nuestras nuevas tarjetas de crédito, eliminan el número físico impreso, aumentando la protección de tus datos. Ahora el número de tu tarjeta lo podrás ver desde la App BBVA.

También te puede interesar

-

¿Cuál es el valor de los Puntos BBVA?

Los Puntos BBVA son recompensas que obtienes por el uso de tu Tarjeta de Crédito o Débito BBVA. Acumulas Puntos que luego puedes canjear por tus compras.

-

¿Qué son los números de la tarjeta de crédito?

Los números de una tarjeta de crédito son códigos únicos que la identifican y permiten realizar transacciones seguras.

-

Tarjetas de Crédito BBVA

Para los que hoy buscan alternativas para comprar lo que necesitan.

- Todas las tarjetas Visa y Mastercard tienen beneficios para ti. Descúbrelos aquí y encuentra la tuya.

- Todas las tarjetas Visa y Mastercard tienen beneficios para ti. Descúbrelos aquí y encuentra la tuya.